Отчёт ФХД СНТ за 2025–2026: разбираемся вместе

На этой странице размещён опубликованный отчёт о финансово-хозяйственной деятельности СНТ, а также собраны вопросы и пояснения, которые помогают смотреть на такие документы шире: не только видеть цифры, но и понимать, на основании чего они сложились.

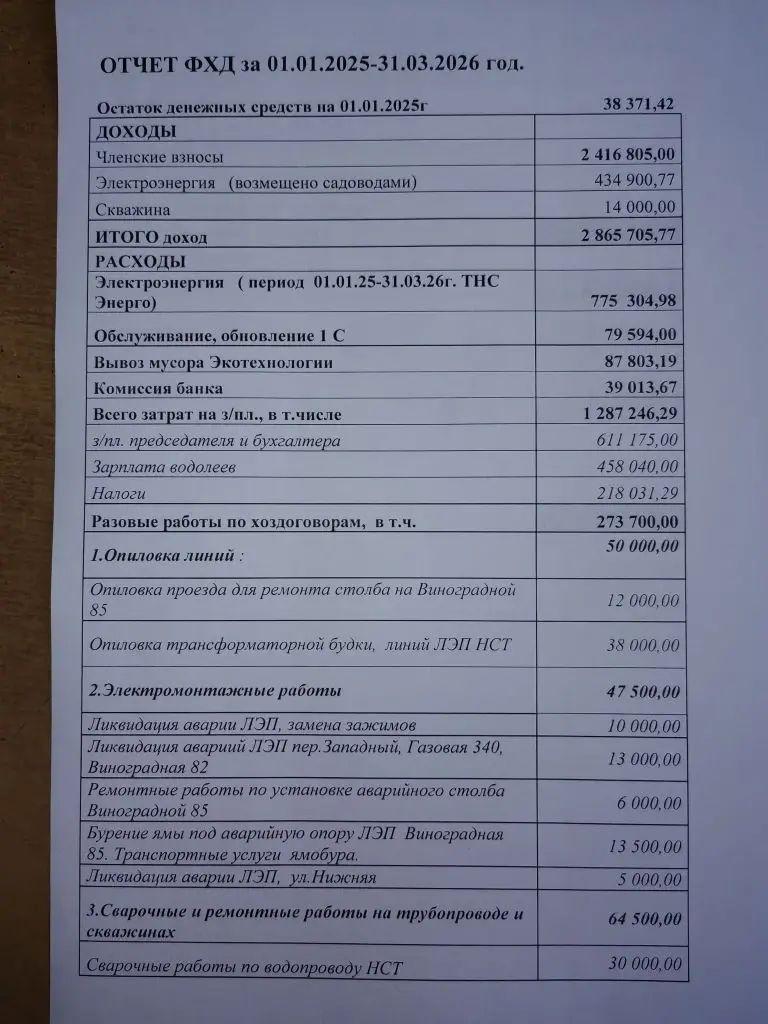

Оригинал отчёта

Ниже приводятся листы отчёта в том виде, в котором они были представлены. Для удобства восприятия их можно увеличить и внимательно изучить по каждой строке.

Как читать такой отчёт

Финансовый отчёт — это не только перечень сумм. Для понимания ситуации важно смотреть шире. Почти у каждой строки в подобных документах есть четыре уровня смысла.

1. Что написано в отчёте

Например: «электроэнергия», «зарплата», «разовые работы», «ремонт водопровода».

2. На основании чего это отражено

Договор, счёт, платёжное поручение, акт выполненных работ, приказ, решение собрания или правления.

3. Подтверждается ли это фактически

Реально ли работа была выполнена, можно ли увидеть результат, знают ли об этом жители конкретной улицы, совпадает ли сумма с рыночной.

4. Кто проверяет и кто отвечает

Председатель, бухгалтер, правление, ревизионная комиссия, а в конечном счёте — общее собрание садоводов.

Вопросы по ключевым разделам отчёта

Ниже приведены не обвинения, а именно вопросы для понимания. Такой подход полезен всем: и садоводам, и ревизору, и любому будущему правлению.

| Раздел | Что указано | На что стоит обратить внимание |

|---|---|---|

| Остаток на начало периода | 38 371,42 руб. | Подтверждается ли этот остаток банковской выпиской или кассовыми документами на 01.01.2025? |

| Членские взносы | 2 416 805,00 руб. | Есть ли реестр начислений и поступлений? Все ли платежи отражены? Какова задолженность по участкам? |

| Электроэнергия (возмещено садоводами) | 434 900,77 руб. | По каким показаниям начислялось? Соответствует ли это реальным платежам по участкам? Есть ли разница между начисленным и собранным? |

| Скважина | 14 000,00 руб. | Что именно скрывается за этим поступлением? На основании какого решения и от кого поступили эти средства? |

| Электроэнергия ТНС Энерго | 775 304,98 руб. | Совпадает ли сумма со счетами энергоснабжающей организации? Есть ли задолженность или переплата? |

| Обслуживание и обновление 1С | 79 594,00 руб. | Есть ли договор на сопровождение? Какие работы выполнялись, с какой периодичностью и кем? |

| Вывоз мусора | 87 803,19 руб. | Есть ли договор, тариф и акты? Насколько регулярно фактически оказывалась услуга? |

| Комиссия банка | 39 013,67 руб. | Есть ли детализация комиссий по выписке? Соответствует ли сумма тарифам банка? |

| Зарплата председателя и бухгалтера | 611 175,00 руб. | Кем утверждался размер оплаты? За сколько месяцев начислялась зарплата? Есть ли трудовые договоры, приказы и табели? |

| Зарплата водолеев | 458 040,00 руб. | Кто именно выполнял работы, сколько было сотрудников, какой объём обязанностей и за какой период начисления? |

| Налоги | 218 031,29 руб. | Подтверждаются ли уплата и расчёт налогов отчётностью и платёжными поручениями? |

| Разовые работы по хоздоговорам | 273 700,00 руб. | Есть ли договоры, акты, сведения о подрядчиках и подтверждение фактического выполнения работ? |

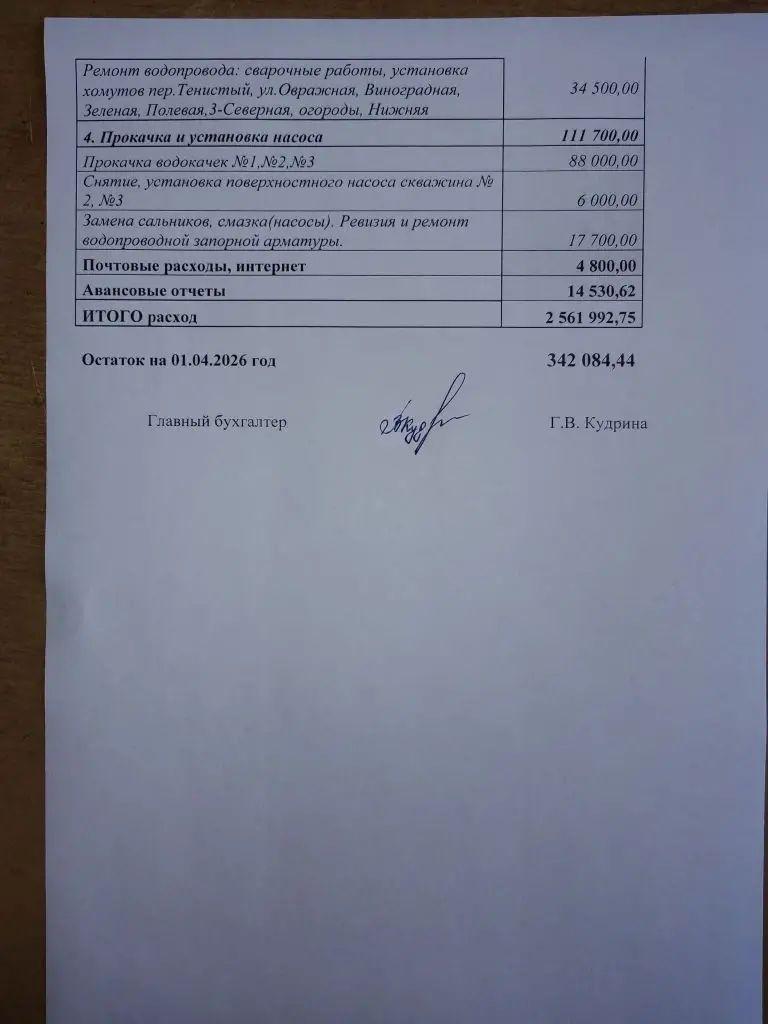

| Почтовые расходы, интернет | 4 800,00 руб. | Есть ли подтверждающие чеки, договоры и детализация? |

| Авансовые отчёты | 14 530,62 руб. | Кто получал подотчётные средства, на что именно они были потрачены и приложены ли чеки? |

| Итоговый остаток | 342 084,44 руб. | Где именно находятся эти средства на конец периода: на счёте, в кассе, в пути? Подтверждается ли это документально? |

Что обычно проверяет ревизия по такому отчёту

Документы-основания

- Устав СНТ

- Протоколы общих собраний

- Смета, если утверждалась

- Решения правления

- Приказы по кадрам и выплатам

Денежное движение

- Банковские выписки за весь период

- Кассовые документы при наличии наличных операций

- Сверка остатков на начало и конец периода

- Сопоставление поступлений и расходов с отчётом

Доходы

- Реестр начисления и оплаты взносов

- Поступления за электроэнергию по участкам

- Обоснование прочих доходов

Расходы

- Договоры с подрядчиками и поставщиками

- Акты выполненных работ

- Счета, чеки, платёжные поручения

- Подтверждение фактического выполнения работ

Почему важно задавать эти вопросы

Когда отчёт понятен не только бухгалтеру, но и обычному садоводу, в СНТ становится меньше недоверия, слухов и конфликтов. Люди видят, куда пошли их взносы, что сделано, а что ещё требует пояснений.

Такой подход полезен и на будущее. Чем раньше в товариществе складывается привычка к понятным отчётам, тем легче потом контролировать расходы, планировать работы и обсуждать новые сметы без лишнего напряжения.

Вывод

Опубликованный документ уже важен тем, что даёт садоводам отправную точку для разговора о финансах. Но для полноты понимания по ряду строк естественно возникают дополнительные вопросы: о документах-основаниях, подрядчиках, актах, начислениях, подтверждении фактических работ и движении средств.

Мы рассчитываем, что ревизионная комиссия сможет внимательно проверить представленные данные, а при необходимости подготовить дополнительные разъяснения по ключевым статьям отчёта. Это будет полезно всем садоводам и поможет укрепить доверие внутри товарищества.